Et si vous preniez le temps de penser à votre avenir ? La baisse des retraites et la hausse des impôts ne sont pas une fatalité... Il n'y a pas d'âge pour commencer à agir.

Il existe en France un paradoxe plutôt étonnant : à 45%, le taux de prélèvement obligatoire est le deuxième le plus élevé des pays de l'OCDE.

Pour autant, ces impôts, taxes et prélèvements divers ne permettent plus de garantir les retraites...

Certes, les impôts ne servent pas à garantir les retraites, mais ils grèvent de manière conséquente les revenus des ménages situés dans la classe moyenne. Et de fait, c'est

autant de budget consacré à la construction de son avenir qui ne peut être assuré. Depuis les années 1970 et 1980, les économiste alertent les pouvoirs publics mais rien n'a changé

à tel point que le régime AGIRC (régime général) présente un déficit d'1.24 milliard d'euros. Celui de l'ARCO (régime des cadres) ne se porte pas mieux avec un déficit annoncé de 405

millions d'euros.

Dans ces conditions, quelle stratégie adopter pour se prémunir au mieux ? Voici quelques éléments de réponse.

Devenir propriétaire de son logement

La première règle est de devenir propriétaire de sa résidence principale. Plus de 57.7% des français l'ont compris (statistiques INSEE 2010) : chaque euro

dépensé en loyer est un euro définitivement perdu. Investir dans un bien immobilier est un incoutournable qui laissera la possibilité de revendre plus tard

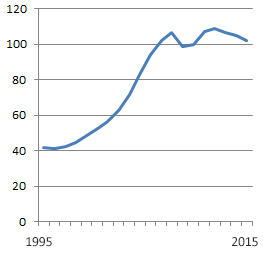

quand se sera le bon moment. Bien entendu, on peut se poser la question des variations du prix de l'immobilier. Mais quand on sait qu'en 20 ans les prix de l'immobilier ont été multipliés quasiment par 3 (voir notre graphique ci-contre),

on peut se rassurer. Même si le marché s'effondrait de 25% - ce qui n'est jamais arrivé - les prix seraient encore deux fois plus élevés qu'en 1995 !

Ne plus payer d'impôt inutilement

Que l'on soit ou non propriétaire de son logement, si on est encore en activité, "convertir ses impôts en patrimoine s'impose". Chaque euro

dépensé en impôt est un euro définitivement perdu ! De plus, réduire ses impôts en investissant en loi Bouvard dans une résidence sénior est un acte citoyen

car il permet à la France de construire suffisamment de logements pour l'ensemble de la population. Vous pouvez faire une simulation pour voir quel capital vous

pourriez ainsi simplement vous constituer en à peine 9 ans grâce à vos impôts..

Combiner ses sources de revenus

En étant salarié ou travailleur indépendant, le système de retraite redistributif français ne permet de prétendre qu'aux indemnités basées sur ses côtisations... et surtout sur celles des actifs.

Il est inutile de préciser que le niveau de revenu associé sera très faible : 60% maximum de vos revenus d'activité en considérant que l'équilibre actif/inactif se maintienne. Rien n'est moins sûr.

Il est donc impératif de diversifier ses sources de revenus en percevant par exemple des loyers sur des appartements qui auront été acquis et remboursés pendant sa période d'activité.

Ces loyers pourront à leur tour soit être placés, soit être utilisés pour des loisirs.

Découvrir ce que la loi Bouvard peut vous rapporter

Réaliser une simulation professionnelle ne prend en général que quelques minutes. En fonction de votre niveau d'imposition sur le revenu, vous pouvez découvrir quel capital vous pouvez vous constituer.

Elle permet également de découvrir des exemples de résidences sénior disponibles dans votre région.

Utilisez le simulateur ci-dessous pour en faire l'expérience. C'est simple, rapide et sans engagement.

Information retraite

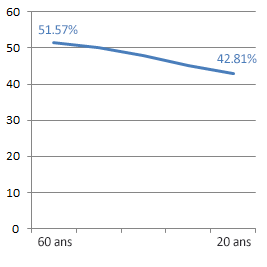

Bien que largement médiatisé, peu de français en activité savent réellement ce qu'ils toucheront à la retraite. Ainsi, un cadre de 50 ans

ne percevra du régime général à la retraite que 50% de son revenu actuel.

Taux de remplacement de la retraite pour un salarié cadre en fonction de l'age de l'individu en 2025 - Source INSEE 2025

Taux de remplacement de la retraite pour un salarié cadre en fonction de l'age de l'individu en 2025 - Source INSEE 2025

la Loi Bouvard 2025

Peu de personnes la connaissent et pourtant cette loi offre de nombreux avantages : grâce à elle,

vous pouvez devenir propriétaire dans une résidence sénior avec services pour seulement 150€ par mois !

Vous cumulez plusieurs avantages

Tout d'abord, l'Etat vous rembourse jusqu'à 11% de votre acquisition sur 9 ans, soit jusqu'à 33 000€.

Ensuite, l'Etat vous rembourse la TVA soit encore 20% de plus....

Pour le même montant mensuel

- Vous vous constituez une rente ou un capital pour votre retraite

- Vous développez un patrimoine immobilier transmissible à vos enfants

- Vous bénéficiez d'une prévoyance en cas de décès

Prix du logement en France

Indices des prix des logements anciens - France métropolitaine - Ensemble - Base 100 au 1er trimestre 2010 - Série brute - Source Insee 08-2015

Indices des prix des logements anciens - France métropolitaine - Ensemble - Base 100 au 1er trimestre 2010 - Série brute - Source Insee 08-2015

Le prix des logements en France a connu une très forte évolution ces 20 dernières années.

La crise de 2008, la plus grave depuis 1929 n'a fait chuter les prix que de 6% entre 2008 et 2009.

Compte tenu de la faiblesse des mises en chantier, une pénurie de logements neufs destinés à l'immobilier locatif est attendue.

Aussi, les prix des logements neufs devraient repartir à la hausse dès 2026.